Prancis vs Maroko 2-0: Mbappe & Dembele Bawa Les Bleus ke Semifinal Piala Dunia

Milenial Jadi Sandwich Generation, Terjepit Dua Kepentingan

Perencanaan yang matang adalah kunci untuk memutus rantai sandwich generation. Memutus rantai bukan berarti menghentikan dukungan finansial untuk orang tua karena bagaimanapun orang tua juga menjadi kewajiban.

JEDA.ID–Sandwich generation. Itulah nasib yang dialami sebagian milenial Indonesia. Mereka harus memenuhi kebutuhan pribadi atau anak sekaligus kebutuhan orang tua yang sudah lanjut usia (lansia).

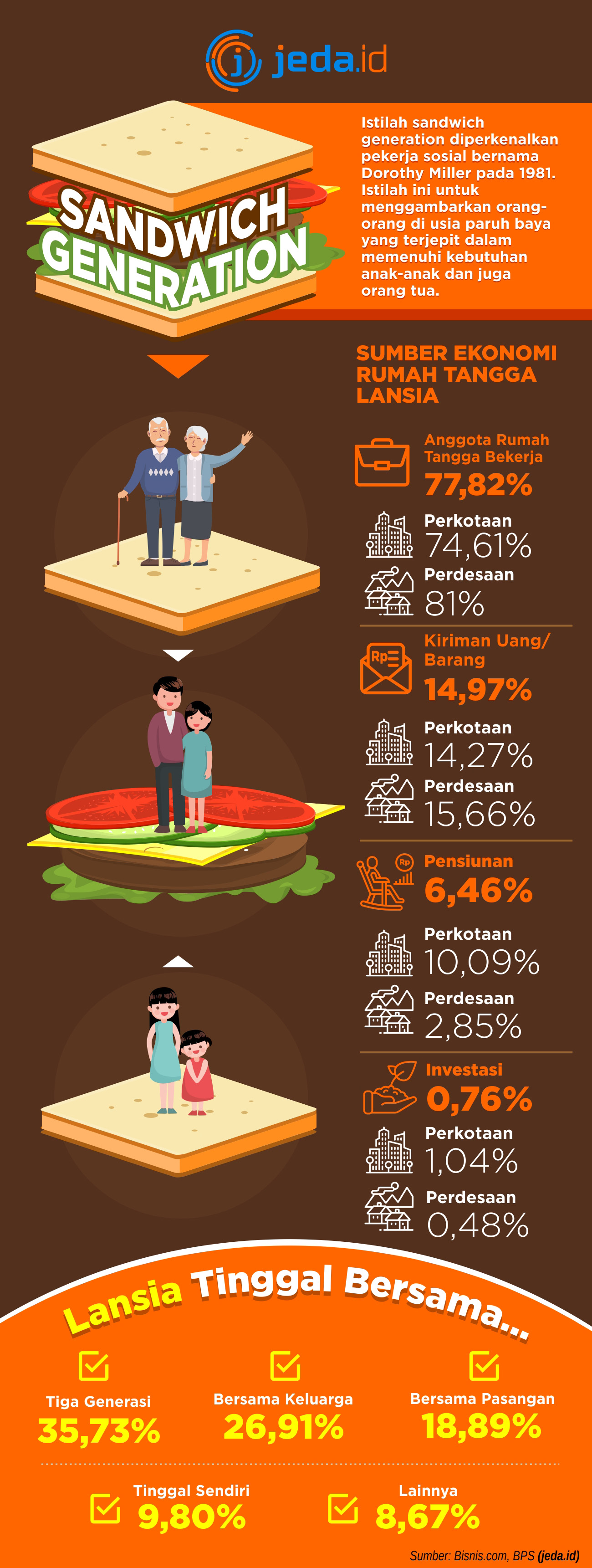

Istilah sandwich generation atau generasi sandwich kali pertama dikemukakan pekerja sosial bernama Dorothy Miller pada 1981. Istilah ini dipakai untuk menggambarkan orang-orang di usia paruh baya (middle age) yang terjepit (sandwiched) dalam memenuhi kebutuhan anak-anak mereka dan juga orang tuanya dari mulai kebutuhan finansial sehari-hari hingga kesehatan secara bersamaan.

Berdasarkan survei Pew Research Center pada 2013 disebutkan hampir 47% orang-orang yang berusia 40-50 tahun memiliki orang tua yang berusia 65 tahun atau lebih dan juga sedang membesarkan anak yang berusia 18 tahun atau lebih. Sekitar 15% di antaranya bertanggung jawab terhadap kebutuhan finansial orang tua dan anak mereka.

Di Indonesia belum ada data pasti jumlah sandwich generation. Namun, data Badan Pusat Statistik (BPS) dalam Statistik Penduduk Lanjut Usia 2017 bisa memberikan sedikit gambaran. Sumber pembiayaan rumah tangga lansia terbesar berasal dari anggota rumah tangga (ART) yang bekerja. BPS mencatat ekonomi rumah tangga lansia 77,82% ditopang ART yang bekerja. Sisanya 14,97% dari kiriman uang atau barang, 6,46% dari dana pensiun, dan 0,76% dari investasi.

Dari seluruh rumah tangga lansia dengan sumber pembiayaan terbesar dari ART yang bekerja, 50,94% penanggung pembiayaan terbesar adalah lansia. Sisanya pembiayaan terbesar ditanggung ART lainnya yang bekerja seperti anak atau anggota keluarga lainnya.

Menurut perencana keuangan OneShildt M. Andoko, salah satu faktor pemicu timbulnya generasi sandwich adalah orang tua yang kurang bisa menyisihkan sebagian uang sebagai simpanan dana pensiun yang menjadi beban untuk anak mereka. Dia menilai tidak terlalu banyak orang yang memiliki informasi dan pengetahuan yang cukup bagaimana mengelola keuangan mereka.

”Sering kali diundang untuk [seminar] persiapan pensiun di beberapa perusahaan, ternyata faktanya mereka baru mempersiapkan masa pensiun pada 2-3 tahun sebelum pensiun, atau bahkan 1 tahun sebelumnya,” tutur Andoko sebagaimana dikutip dari Bisnis.com, Minggu (9/6/2019).

Tiga Generasi

freepik.com

Data BPS juga menyebutkan sebagian besar warga lansia tinggal bersama tiga generasi. Artinya, penduduk lansia tinggal bersama anak/menantu dan cucu, atau bersama anak/menantu dan orang tua/mertua dalam satu rumah tangga. Jumlah warga lansia yang tinggal serumah dengan tiga generasi mencapai 35,73%.

Selain itu, ada 26,91% warga lansia yang tinggal bersama anak atau mantu, atau besama orang tua atau mertua di satu rumah tangga. Sisanya 18,89% lansia tinggal bersama pasangan dan 9,80% lansia tinggal sendirian.

Andoko menyebut perencanaan yang matang adalah kunci untuk memutus rantai generasi sandwich. Memutus rantai bukan berarti menghentikan dukungan finansial untuk orang tua karena bagaimanapun orang tua juga menjadi kewajiban.

Yang harus dilakukan adalah memulai menata tujuan keuangan di masa akan datang. Menghitung dengan cermat antara beban biaya hidup sehari-hari dan biaya hidup saat pensiun akan membuat hari senja menjadi lebih bernilai tanpa membebani anak-anak di kemudian hari.

Beban Investasi

Dia melanjutkan semakin menunda untuk merencanakan masa tua semakin besar pula beban persentase investasi setiap tahunnya untuk mencapai target masa tua seperti yang diinginkan. Belum lagi jika harus menanggung biaya kehidupan orang tua dan juga anak-anak.

Menurut dia, sudah saatnya generasi saat ini harus cerdas mengelola cashflow, memulai menata persiapan pensiun, juga memiliki asuransi kesehatan untuk mengurangi beban di masa setelah pensiun.

Grafis: Rahmanto Iswahyudi

Banyak alternatif yang dapat dilakukan untuk mempersiapkan hari tua. Misalnya dapat menambah kontribusi dalam program dana pensiun, membeli reksadana, program asuransi yang memiliki manfaat tabungan atau pun investasi lainnya, atau emas.

Beberapa orang juga berinvestasi dengan membeli tanah atau properti yang menghasilkan seperti kontrakan atau kos-kosan. ”Ini dapat menjadi pemasukan lainnya yang dapat mengganti gaji saat pensiun nanti,” tambah dia.

Persiapan Milenial

Perencana keuangan Budi Rahardjo menyebutkan sejumlah hal agar milenial yang belum berkeluarga tidak terjebak menjadi sandwich generation. Langkah pertama adalah mengidentifikasi jumlah penghasilan dan kebutuhan. Berapa uang yang perlu disisihkan untuk orang tua dan uang untuk kebutuhan pribadi, serta berapa banyak porsi investasinya. “Dia harus mengatur prioritas. Kalau situasi keuangannya tidak memungkinkan, tetap harus prioritas yang penting,” ujar dia.

Setelah menyusun anggaran, jangan lupa untuk meningkatkan pengetahuan mengenai investasi sesuai kebutuhan. Perencana keuangan ZAP Finance Prita Hapsari Ghozie menyebutkan seseorang yang tidak memperhitungkan kebutuhan premier dengan baik, bahkan mendahulukan keinginan-keingainan yang bersifat tersier bisa terjebak menjadi sandwich generation. Kondisi itu bisa diperparah bila yang bersangkutan tidak memiliki asuransi kesehatan.

Apabila hal tersebut benar-benar terjadi, generasi sandwich memiliki tantangan yang berat lantaran memiliki potensi terkurasnya keuangan karena kesulitan untuk mengelola hidup di masa sekarang dan masa depan.

Menarik Juga