Trans Pasar Tani Solo Diluncurkan, Optimalkan Pasar Rakyat untuk Tingkatkan PAD

Acuan BI Dipangkas, Kapan Suku Bunga KPR dan Kendaraan Turun?

Penurunan suku bunga KPR menjadi salah satu hal yang diharapkan setelah BI memangkas bunga acuan 0,5% hingga Agustus menjadi 5,5%.

JEDA.ID- Penurunan suku bunga KPR menjadi salah satu hal yang diharapkan setelah BI memangkas bunga acuan 0,5% hingga Agustus menjadi 5,5%. Menteri Keuangan Sri Mulyani Indrawati mengaku pemerintah akan menyesuaikan kebijakan fiskal setelah Bank Indonesia (BI) menurunkan suku bunga acuan sebesar 25 basis poin (bps) menjadi 5,5%.

Penyesuaian kebijakan fiskal, kata Sri Mulyani demi perekonomian nasional tetap terjaga pertumbuhannya. Selain itu untuk menjaga stabilitas sistem keuangan nasional, hingga menjaga pembangunan yang sudah berlangsung. Sri Mulyani juga mengatakan sinkronisasi kebijakan fiskal pasca penurunan suku bunga acuan Bank Indonesia (BI) 7 Days Reverse Repo untuk mengantisipasi pelemahan ekonomi dunia.

Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso menjelaskan, dalam sejarahnya setiap kali penurunan biaya yang dikeluarkan bank dalam menghimpun dana (cost of fund). Selain itu penurunan suku bunga acuan juga akan diikuti oleh penurunan suku bunga penjamin simpanan oleh Lembaga Penjamin Simpanan (LPS).

Dengan asumsi seperti itu, OJK yakin perbankan akan lancar dalam menyalurkan kredit. Diprediksi pertumbuhan kredit perbankan tahun ini bisa mencapai 12% dengan rentang atas-bawah 1%.

Dampak Penurunan

Penurunan suka bunga acuan BI ini diharapkan diikuti penyesuaian bunga bank nasional seperti bunga deposito dan bunga kredit termasuk kredit pemilikan rumah (KPR). Penurunan bunga juga diharapkan dapat mendorong pertumbuhan kredit di perbankan nasional.

Kepala Ekonom PT Bank Negara Indonesia Tbk (BNI) Ryan Kiryanto mengungkapkan penurunan suku bunga acuan ini harus diikuti oleh penyesuaian bunga yang ada di perbankan. Dia menjelaskan, jika bank sudah menyesuaikan bunga simpanan atau menurunkan, ada kemungkinan nasabah deposan relatif bertahan karena level bunga simpanan di perbankan Indonesia masih relatif lebih tinggi dibanding negara-negara tetangga.

Menurut dia, hal ini akan membantu repayment capacity debitur sehingga bisa memperbaiki rasio kredit bermasalah atau non performing loan (NPL). Skenario tersebut kemungkinan terjadi dalam jangka pendek dan jangka menengah ke depannya. Oleh karena itu, bunga kredit pemilikan rumah (KPR) dan kredit kendaraan bermotor (KKB) juga berpotensi untuk mengalami penurunan.

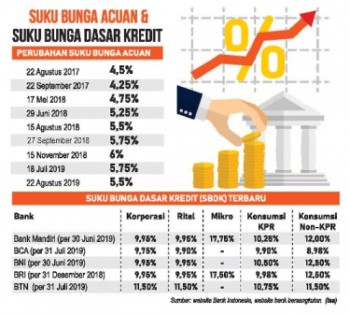

Grafis perubahan buku bunga acuan BI (solopos)

Belum Tentu Mempan

Meski demikian, Direktur Riset CORE Indonesia, Piter Abdullah mengungkapkan penurunan bunga acuan tak bisa dengan cepat berdampak ke suku bunga kredit. “Secara teori proses turunnya suku bunga acuan akan direspons bank dengan turunnya suku bunga jangka pendek di pasar uang antarbank, kemudian suku bunga deposito, baru kemudian ke bunga kredit,” kata Piter seperti dilansir detikFinance, Jumat, Jumat (23/8/2019).

Dia mengungkapkan, data empiris menunjukkan turunnya suku bunga acuan di Indonesia tidak banyak diikuti oleh penurunan suku bunga kredit. Penurunan suku bunga kredit bersifat kaku ke bawah. “Pada periode 2016-2017, saat BI menurunkan bunga acuan hingga level 4,25% membuktikan hal tersebut,” imbuh dia.

Piter mengatakan, agar penurunan suku bunga acuan benar-benar berdampak mendorong pertumbuhan kredit, kebijakan BI ini hendaknya secara konsisten diikuti dengan operasi moneter yang lebih ekspansif dan likuiditas benar-benar dilonggarkan.

Belum Ada Perubahan

Vice President Coldwell Banker Dani Indra Bhatara mengatakan bahwa untuk jangka pendek kemungkinan belum akan ada perubahan yang berarti bagi industri properti. Kebanyakan pihak perbankan dalam penyaluran kredit pemilikan rumah (KPR) tidak dapat segera menyesuaikan suku bunganya.

“Dengan suku bunga BI turun, suku bunga bank juga bisa turun walaupun tergantung kebijakan dan strategi masing-masing bank. Hanya kalaupun ada penurunan bakal ada gap waktu beberapa bulan untuk penyesuaian suku bunganya,” ungkapnya kepada Bisnis.com, belum lama ini.

Sementara itu, untuk jangka panjang, kata Dani, akan dipengaruhi oleh kebijakan masing-masing bank juga yang melihat penurunan suku bunga acuan BI sebagai peluang atau masih dianggap belum dapat mempengaruhi pergerakan penjualan kreditnya.

Jika bank penyalur KPR bisa secara bersamaan menurunkan tingkat suku bunga, konsumen akan cenderung akan lebih berminat dalam mengambil KPR. Hal itu sedikit banyak akan berpengaruh pada penjualan properti. Namun, saat ini pengaruh penurunan suku bunga tidak seperti sebelum 2014. Hal ini karena saat ini banyak alternatif cara bayar yang ditawarkan oleh developer sehingga KPR tidak selalu menjadi pilihan utama.

Namun, jika penurunan suku bunga itu sudah mulai memberikan dampak, sektor properti apartemen dan perumahan akan menjadi yang paling besar mendapat untung. Karena kedua sektor properti itu merupakan pengguna langsung KPR.